Verstrenging fiscale voordelen voor sportbeoefenaars

Sportbeoefenaars en -clubs kunnen genieten van meerdere sociale en fiscale voordelen, zodat beloftevolle sporters in België kunnen ontbolsteren en de clubs kunnen meestrijden op internationaal niveau.

Sinds het uitbreken van Operatie Propere Handen zijn deze voordelen in de spotlight komen te staan en werden verscheidene hervormingen aangekondigd. De eerste wijzigingen zijn ondertussen een feit.

In haar zoektocht naar nieuwe inkomstenbronnen kon de regering, onder druk van de publieke opinie, niet om de sportsector heen kijken. De sector toonde zich bereid om in te boeten op enkele voordelen, weliswaar met de nodige evenwichtsoefening om een kwaliteitsvolle sportwerking te blijven garanderen. Het was spannend afwachten welke concrete wijzigingen zich nu net zouden voordoen.

Sinds 1 januari 2022 hebben enkele sociale en fiscale hervormingen hun ingang gevonden in de sportsector, zowel op amateur- als professioneel niveau. We stellen vast dat de ingevoerde maatregelen als gevolg hebben dat de fiscale en sociale lasten voor sportbeoefenaars en -clubs groter zijn geworden. De sportclubs zullen hiermee rekening willen houden bij het bepalen van het werkingsbudget om een kwaliteitsvolle werking te blijven garanderen.

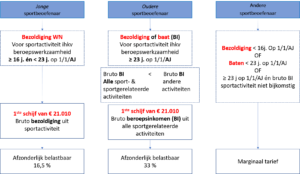

Nieuw begrip en gunstregime “jonge sportbeoefenaar”

Onder “jonge sportbeoefenaar” viel voorheen elke sportbeoefenaar die op 1 januari van het aanslagjaar de leeftijd van 26 jaar nog niet had bereikt. Vanaf 1 januari 2022 wordt de grensleeftijd verlaagd tot 23 jaar.

Deze aanpassing is vooral belangrijk voor de jonge sportbeoefenaars zelf, aangezien dit een impact heeft op de belastingheffing. Zij kunnen immers, op de eerste 21.010 € (inkomstenjaar 2022), genieten van een gunsttarief van 16,5 % personenbelasting. Hun oudere teamgenoten worden daarentegen belast aan een vlak tarief van 33 %, althans als hun sportieve activiteit slechts een nevenactiviteit is.

Deze nieuwe regel komt samen met een overgangsregeling: voor sportbeoefenaars die op 1 januari 2022 de leeftijd hadden van 23, 24 of 25 jaar wordt de maximumleeftijd op 26 jaar gehouden, zodat het verlaagd tarief voor hen van toepassing blijft.

De sportbeoefenaars jonger dan 16 jaar óf ouder dan 23 jaar met een hoofdinkomen uit de sportactiviteit zullen daarentegen belast worden aan de marginale (lees: progressieve) tarieven van de personenbelasting. Deze sporters staat natuurlijk niets in de weg om hun activiteiten desgewenst onder te brengen in een vennootschap.

Dit belastingstelsel kan schematisch worden weergegeven als volgt:

Vrijstelling van doorstorting van bedrijfsvoorheffing

De sportclubs dienden tot voor kort op de lonen van spelers jonger dan 26 jaar slechts 20 % van de ingehouden bedrijfsvoorheffing doorstorten aan de Schatkist. Hetzelfde gold voor de spelerslonen van oudere spelers, op voorwaarde dat de helft van de ingehouden bedrijfsvoorheffing werd geïnvesteerd in de jeugdopleiding.

Aan dit systeem is via de Programmawet lichtjes gesleuteld. De bedrijfsvoorheffing die wel moet worden doorgestort is in beide gevallen opgetrokken naar 25 %. Daarnaast moet van de niet-doorgestorte bedrijfsvoorheffing van oudere sportbeoefenaars niet langer 50 %, maar wel 55 % worden besteed aan de opleiding van jonge sportbeoefenaars.

Een belangrijke wijziging is evenwel dat het gunstregime inzake bedrijfsvoorheffing voortaan enkel nog maar geldt voor de bezoldiging van de sportbeoefenaar die gedurende de gehele aangifteperiode van de bedrijfsvoorheffing voor de zijn sportclub is uitgekomen. Dit betekent met andere woorden dat voor wat betreft sportbeoefenaars die verhuurd worden naar een andere club er een volledige doorstortingsplicht geldt voor de bedrijfsvoorheffing.

Reductie aanvullende pensioenen

Betaalde sportbeoefenaars die hun sportieve beroepsactiviteit definitief en volledig hadden stopgezet en de leeftijd van 35 jaar hadden bereikt, konden vanaf dan reeds een aanvullend pensioen genieten belastbaar aan een vlak tarief van 20 % personenbelasting (+ gemeentebelasting).

Van dit gunstig systeem zal in de toekomst geen gebruik meer gemaakt kunnen worden: ook betaalde sportbeoefenaars zullen moeten wachten tot de wettelijke pensioenleeftijd van 65 jaar om een aanvullend pensioen te verkrijgen. Deze regeling geldt voor elke pensioentoezegging afgesloten na 19 oktober 2021.

Beperking aftrekbaarheid sportmakelaarsvergoeding

De vergoeding die een sportclub betaalt aan een sportmakelaar voor zijn aanbreng van een speler zal voortaan niet meer ten volle als beroepskost in aftrek genomen kunnen worden. De wetgever heeft een significant deel van de vergoeding als verworpen uitgave gekwalificeerd waardoor de commissie slechts als aftrekbare beroepskost zal fungeren ten bedrage van 3 % van de totale brutobezoldiging die de sportbeoefenaar zal verdienen tijdens gehele duur van de arbeidsovereenkomst.

Opmerkelijk is dat de winst die ontstaat door de verwerping van het gedeelte van de commissie boven de 3 %, in de vennootschapsbelasting door de sportclub niet gecompenseerd zal kunnen worden door aftrek van o.m. verliezen van het boekjaar of overgedragen verliezen.

Vernieuwde regeling verenigingswerk

Het Grondwettelijk Hof vernietigde in 2020 de wettelijke regeling omtrent het onbelast bijverdienen voor verenigingswerkers. In het jaar 2021 volgde er een nieuwe wet waarbij een belasting van 20 % werd geheven op de vergoeding, maar deze wet gold slechts één jaar. Daarom werd op 1 januari 2022 nogmaals een nieuwe wettelijke regeling van kracht, die ditmaal haar klemtoon schijnt te leggen op vrijwilligers in de sportsector.

Meer bepaald wordt de regeling van de sportsector quasi ingeschoven in die van de socio-culturele sector, met dat verschil dat in de sportsector tot 450 (i.p.v. 300) uren gepresteerd mag worden door de verenigingswerkers. Belangrijk hierbij is dat de verenigingswerker verbonden moet zijn door een arbeidsovereenkomst. Prestaties als verenigingswerker zijn dan ook niet toegestaan als de betrokkene minder dan één jaar geleden een arbeidsovereenkomst, statutaire aanstelling of aannemingsovereenkomst had met de vereniging.

Indien de verenigingswerker aan het voornoemde scenario voldoet, dan zal diens loon volledig zijn vrijgesteld van sociale bijdragen en zal er een gunsttarief van 10 % inkomstenbelasting genoten kunnen worden.

Indien de verenigingswerker daarentegen de maximumgrens qua aantal gepresteerde uren zou overschrijden, dan zal het volledige loon alsnog onderhavig zijn aan RSZ-bijdragen én aan bedrijfsvoorheffing.

Sociale bijdragen

Naast de voornoemde veranderingen op fiscaal vlak, bleven ook de sociale bijdragen niet buiten schot. De 13,07 % verschuldigde RSZ-bijdrage voor sportlui werd tot eind 2020 niet berekend op het individuele werkelijke salaris, maar op een fictief maandloon van maximaal 2.474,22 €. Ook de clubs konden dit fictief loon hanteren om 16,47 % sociale bijdrage af te houden.

Sinds 1 januari 2022 wordt deze gunstregeling volledig afgeschaft. De RSZ-bijdragen zullen voortaan dus op basis van het werkelijke bruto maandloon worden berekend. Het hoeft niet te verwonderen dat deze volledige ommekeer een grote financiële impact heeft: de regering hoopt via deze maatregel jaarlijks zo’n 30 miljoen € extra inkomsten op te halen.

Om de draagkracht van sportclubs en -verenigingen niet in gevaar te brengen was het dan ook van groot belang om enige compenserende maatregelen te voorzien. Deze zijn er gekomen onder de vorm van een structurele vermindering van de werkgeversbijdrage en een doelgroepvermindering van 65 %.

De individuele sporters die 19 jaar of ouder zijn verkrijgen een sportbonus, die de RSZ-bijdrage maandelijks maximaal met 281,73 € verlaagt. Na toepassing van de werk- en sportbonus genieten zij verder een vermindering van 60 % van het saldo van de resterende werknemersbijdragen.

Wat brengt de toekomst?

Het wordt uitkijken of er nog andere sociale en fiscale wijzigingen hun intrede zullen maken in de sportsector. De volgende besprekingen op politiek vlak zijn voorzien tijdens de begrotingsgesprekken in maart 2022. Vanzelfsprekend houden wij u hiervan op de hoogte.

HEEFT U VRAGEN OF WENST U BIJKOMENDE INFORMATIE?

Neem dan contact met mij op via onderstaand contactformulier.

{kind=link}

{kind=link}